Марія БровінськаГроші

14 серпня 2024, 10:14

2024-08-14

Іноземні компанії вимагають від українських айтівців страхування відповідальності: що це таке і як діяти?

Українські айтівці, що працевлаштовуються в іноземні компанії, стикнулися із викликом: роботодавець вимагає від них страхування професійної відповідальності. Проте в Україні майже немає страхових компаній, які надають такі послуги.

Українські айтівці, що працевлаштовуються в іноземні компанії, стикнулися із викликом: роботодавець вимагає від них страхування професійної відповідальності. Проте в Україні майже немає страхових компаній, які надають такі послуги.

Айтівець Олег Федоренко, якого захантила американська сервісна компанія, розповів dev.ua, що компанія має стандартну умову: кожен співробітник повинен мати страхування відповідальності на $20 000. «У мене прям таке вимагають (на ремоуті), і це дійсно проблема — ми знайшли єдину компанію, але ціна зависока. Перші дні ми не могли зрозуміти, що від нас хочуть, потім вже почали шукати, що у нас є на ринку. Знайшли таку послугу тільки у компанії Colonnade, але у них мінімальне покриття $100 000, і вартість взагалі не та, на котру розраховував американський аутсорсер. В їхньому розумінні це має коштувати 50-100 баксів. Вони взяли паузу на подумати, бо я не один такий, питання досі відкрите», ― зазначив він. Сплачувати страховку, за словами Олега, має сам найманий фахівець. «Коли всі зрозуміли що це не буде нам коштувати $50 на рік, а мова йде про приблизно $1000 на рік, це вже стало проблемою, котру і вони розуміють, тому й пішли думати що робити», ― додає Федоренко.

Аналогічну історію розповіла ще одна IT-фахівчиня. «Ми укладали контракт з LG. Знайшла якимось чином компанію Colonnade, вони були єдині, але таких великих сум прокриття не давали. Було важко пояснити американцям, що не всі види страхування, які вони вимагають, у нас є», ― розповіла dev.ua COO у Gamadev-компанії Вікторія Андрушко.

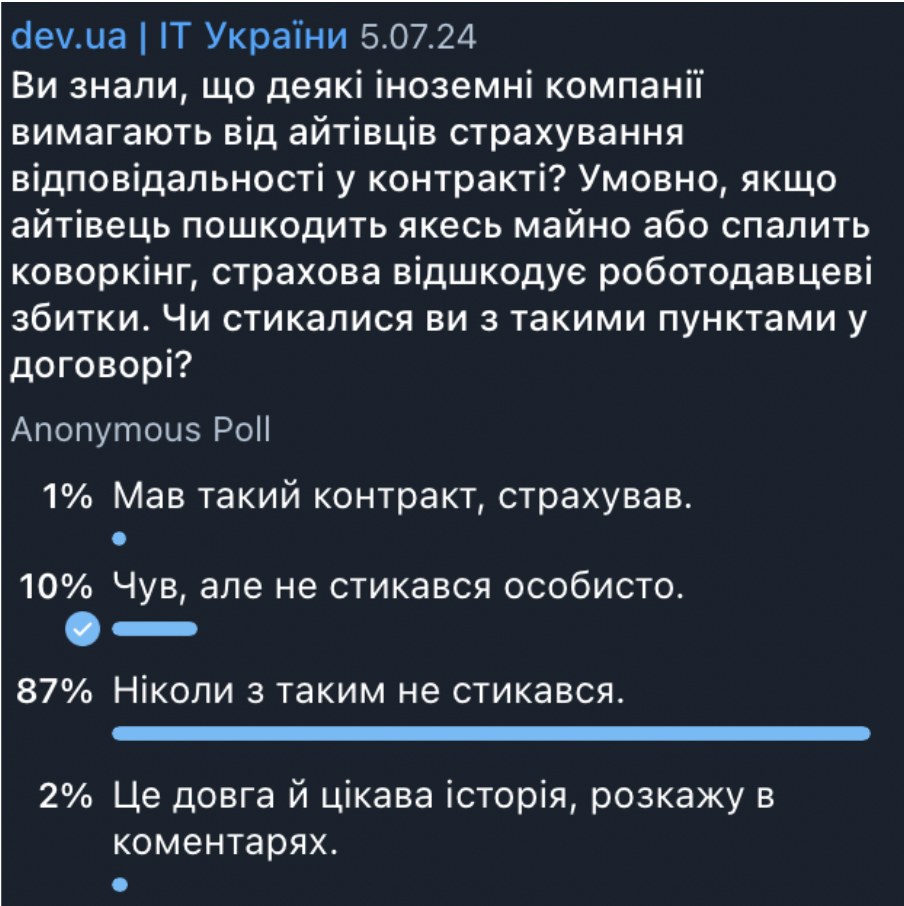

Згідно з опитуванням dev.ua щодо страхування професійної відповідальності, більшість фахівців взагалі ніколи не стикалася з такою вимогою.

dev.ua поспілкувався із представником лідера IT-страхування в Україні ― компанії «Колоннейд Україна» про страхові можливості для айтівців на всі випадки життя, зокрема, й про професійну відповідальність під час роботи на іноземного замовника. Безумовно, айтівці, як і люди усіх інших професій, страхують здоров’я, майно та життя. Втім, у «Колоннейд Україна» пропронує дещо більше.

― Що може страхувати айтівець, окрім традиційно майна, автівки, життя й здоров’я?

Та що завгодно ― від випадкової дії під час виконання таски до власних факапів ― поклав прод, щось пошкодив тощо. Власне, у сучасному світі можна застрахувати будь-яку халепу.

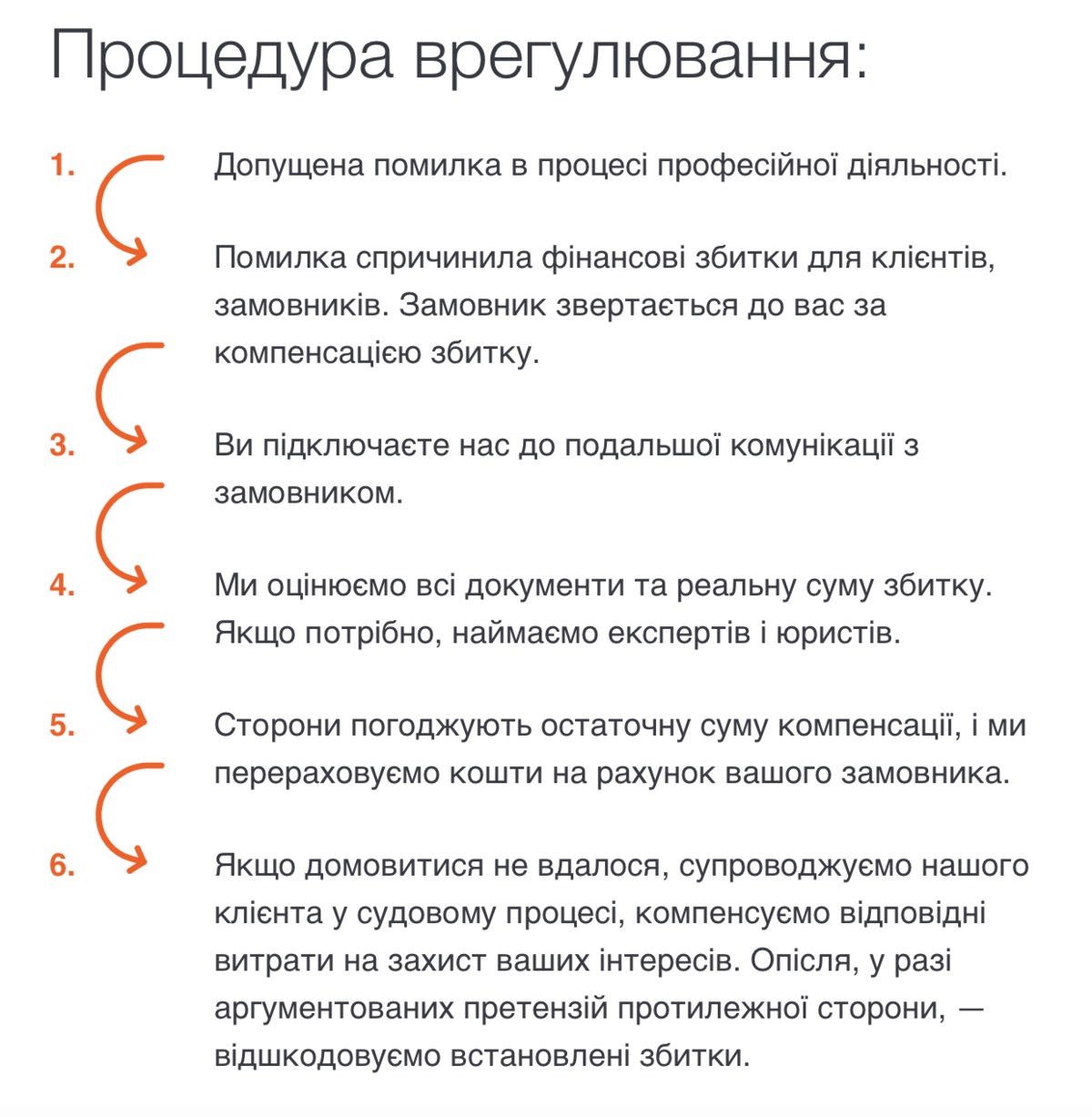

Ми страхуємо від наслідків помилок у роботі, відшкодовуємо її вартість, а ще ― швидко виплачуємо компенсацію, оскільки справу розглядають фахові залучені юристи певної спеціалізації. Виконавець може застрахуватися від хибно поставленого технічного завдання, помилки в архітектурі проєкту, або ж у коді. Також можна оформити страховку цивільної відповідальності поза роботою, а ще ― гарантувати відшкодування досудових та витрат на правову юридичну допомогу у разі необхідності.

Наприклад, якщо айтівець, скинув випадково вазон в офісі, і цими діями заподіяв комусь шкоду ― це може стати страховим випадком. Також, якщо він випадково спричинив пожежу в коворкінгу або залив ноутбук сусіда ― це теж може покрити страхова.

У Європі така практика General liability досить поширена. Для України це історія відносно нова. Європейці клеймлять один одному все, що можна заклеймити. Якщо є якийсь свідок халепи, значить винного можна через суд покарати. Навіть інтернет-провайдери там підписують договори з адвокатами, та судяться з юзерами, що качають торенти.

У Німеччині без страхування відповідальності не працюють майже ніколи. Не прийнято не мати страховки на машину, житло, а компаніям ― на результати своєї діяльності і можливі помилки. В Україні це трошки не так ― тут відповідальність страхують переважно ті, хто зазвичай працює на закордонних контрактах. І дуже часто саме підрядник вимагає такого забезпечити прописане в контрактах страхове застереження (insurance clause).

― А чи маєте перелік тих ситуацій, за страхуванням яких до вас звертатися не варто?

Безумовно, такий список є. Ми не страхуємо розробку платіжних систем, не покриваємо моральну шкоду, недоотриманий прибуток, компенсацію вартості перероблення задачі або ж зрив дедлайну. Також у нас обмежений спектр покриття для фрилансерів ― ми не покриваємо для них репутаційні ризики та кібербезпекові моменти (витік даних, злами тощо), при цьому для компаній ці послуги доступні.

― Зараз дуже поширена практика, коли компанії-замовники вимагають від українських сервісних IT-компаній гарантію того, що у команді зберуться люди. Тому що деяких мобілізують, деякі їдуть. Це якось можна забезпечити, чи є таке рішення страхове?

Ми страхуємо такі збитки, які можна підтвердити. Наприклад, якщо написаний код спричинив збої в системі, через що компанія отримала штрафи, або якщо постраждали люди в результаті цих збоїв, ми покриваємо такі випадки. Однак, якщо пів штату призвуть до армії, вони не виконують контракт, навряд чи ми таке можемо страхувати. Загалом, для компаній там пакет досить широкий.

Вони іноді страхують і моральну шкоду співробітників. По ІТ-компанії можна зробити покриття ширше відповідно до їх вимог. Тому що юристи — це дуже дорого. А так юридичні особи свої покриття можуть ранжувати, додаючи якісь опції, які, наприклад, ФОПам не додають.

― Цікавий, до речі, цей момент з судами й з практикою того, що ти можеш себе підстрахувати від помилки. Наприклад, від того, що ти просто не закінчиш процес, теж? А хтось в Україні використовує такі штуки вже?

Ми не страхуємо айтівців від незакінчених процесів. А в іншому так, у нас вже є клейми по софту. Зазвичай софт пов’язаний з бухгалтерією, коли через помилки в розрахунках клієнт отримує штрафи.

Також ми страхуємо відповідальність директорів, наглядових рад. І збитки відшкодовуємо в досудовому та судовому порядку.

Ми зараз практику цю напрацьовуємо. У Європі вона більш поширена. І суди, в принципі, навіть на моральні шкоди у нас дивляться не зовсім так, як в Європі. В Європі моральна шкода більш реалістична. І ціни більш адекватні, ніж те, що можуть нам суди насправді підтвердити в Україні. Головне, що ми беремо на себе всі витрати грошові, логістичні, переговорні. І компанія може нормально продовжувати свій робочий процес, не відволікаючись.

― Який строк дії договору між компанією та застрахованою особою?

Типовий договір підписуємо на 1 рік. Але бувають й коротші домовленості, зокрема, для фрилансерів використовуємо короткострокові попроєктні договори. У разі необхідності продовження співпраці, договір підписати заново. Це легко зробити дистанційно. Кожен клієнт може легко прорахувати, якою буде вартість такого страхування.

До речі, страховий поліс застрахованої особи дуже зручно зберігається у гаманці телефону.

― Серед клієнтів є ФОПи?

Так, ми підводили статистику, у нас 25% ФОПів бере покриття на США і Канаду.

Тобто вони там працюють і ми єдині в Україні, хто наразі надає таке покриття. Більшість компаній покриває лише Європу, а у нас спектр покриття ширший. Зазвичай середній ліміт, який вони страхують, виходить в мільйон або євро, або фунтів, або доларів, залежно в якій валюті. І зазвичай страхують також відповідальність загальну, або з меншим в половину лімітом, або з таким самим.

― Розкажіть, з чим приходять до вас ФОПи?

Вони зазвичай пишуть нам у саппорт, Telegram, і кажуть, коли підписують договір, в якому є вимога про персональну відповідальність ― «you need to ensure one million general professional liability for one case overall in year». Це прямо insurance clause в договорі, і вони присилають нам вордівський файл, питають, чи ми з цим працюємо, що це взагалі таке, бо люди не стикалися з цим. І, в принципі, для людей це біль, тому ми намагалися, ну і намагаємось, щоб нас було легко знайти. Бо насправді це нічого страшного, і укладання поліса займає 5 хвилин, і питання їх закривається повністю.

― А як щодо страхових випадків?

Нам треба встановити підстави, знайти спірний код, спеціалістів, якісь виписки від постраждалої сторони. Тобто маємо зібрати дуже великий пакет документів. Клієнт може не наймати собі терміновий штат юристів, а спокійно займатися операційною діяльністю, з нами виходячи на якісь статус-коли раз на декілька тижнів.

― Це якась варіація того, що якщо компанія або ж фахівець не має власного юриста, він може купити собі страхування, і це, в принципі, для нього гарантована юрдопомога у разі необхідності?

Ті юристи, яких оплачує страхова — це як швидка допомога, тобто вирішення ситуації з клеймом про відшкодування збитків. Не варто закладати думку, що купивши страховку, ти придбаєш юрабонемент. Бо юристи там потрібні, специфічні, вузькогалузеві. Універсального юриста немає. І ми пропонуємо саме тих, які вирішують конкретне коло питань, бо це в наших інтересах.

― А скільки коштує, до речі, страхування такого кейсу?

Це напряму залежить від гонорару фахівця, і чим дорожчий у контракт, тим відповідальніша робота такого фахівця, і тим помилки будуть мати гірші наслідки. Порахувати вартість та укласти договір можна на сайті «Колоннейд Україна». США і Канада одразу роблять плюс 25-30% до вартості. Страхування зазвичай обходиться у приблизно 2%, вартості контракту. При контракті у мільйон євро середній чек у нас виходить десь тисяч 45-50.

Ми робимо план платежів з комфортною розбивкою, щоб, по-перше, зменшити навантаження, по-друге, якщо проєкт зірвався, клієнт міг припинити платежі, сповістивши нас, що у страхування більше не має потреби.

До речі, ФОП може підписати з нами як окремий контракт під конкретний проєкт, так і застрахувати свою відповідальність в цілому по усіх проєктах.

― Айтівці скаржаться на зависоку суму покриття та дорожнечу ваших послуг. Чи плануєте ви якось диверсифікувати умови страхування?

Ми намагаємося тримати ціни на низькому рівні, але вартість продукту сильно залежить від вартості програми перестрахування, а якісне перестрахування дешевим бути не може. Страхування коштує приблизно 0,1% від страхової суми, або 1–2% від гонорару клієнта. Насправді це не велика плата за впевненість та нівелювання ризиків.

― Чи задоволені ваші клієнти сервісом?

Айтівці звертаються з проблемою, яку вони не знали раніше, як вирішити. А тут виходить все просто. Ще й онлайн, нікуди не треба їхати. Та й за кордоном абсолютно не так влаштована страхова система, як в Україні. Тому ці айтівці дуже задоволені. Вдячна публіка. І в принципі вони люблять всякі сучасні штуки. Тому намагалися зробити так, щоб їм було приємно. Ми даємо їм звичний електронний інтерфейс, електронні договори, листування у месенджерах. Вони йдуть до нас через Google, соцмережі стикнувшись з вимогою страхування.

Окрім страхування лінійних фахівців, ми пропонуємо також страхування відповідальності керівництва компанії ― директорів, бухгалтерів, тих, хто несе матеріальну відповідальність. загалом усе, що приносить збитки, теоретично можна застрахувати. Головне, щоб ми могли порахувати те, що ми страхуємо.