UNIT.City — місце, де люди працюють... КРАЩЕ! Обирай свій простір просто зараз 👉

Олексій ДзюбаТаке життя

7 липня 2023, 18:25

2023-07-07

E-commerce крутіший за ВВП країни, monobank — лідер, спадна криптовалюта. Чим живе фінтех України у 2023-му році

Українська асоціація фінтеху інноваційних компаній та міжнародна платіжна система NovaPay провели величезне дослідження (понад 100 сторінок) щодо стану українського фінтех-сегмента у 2023-му році. Розповідаємо головне.

Українська асоціація фінтеху інноваційних компаній та міжнародна платіжна система NovaPay провели величезне дослідження (понад 100 сторінок) щодо стану українського фінтех-сегмента у 2023-му році. Розповідаємо головне.

Фінтех-ринок

Рівень інвестицій у першому півріччі 2022-го року дещо знизився порівняно з рекордним 2021-м. Здебільшого це стосується кількості угод, адже за сумою відставання від 2021 року є меншим — $108 млрд за 6 місяців 2022 року проти $227 млрд за весь 2021 року).

Це спричинено глобальною невизначеністю, включно з війною в Україні, високою інфляцією, падінням основних ринків та крахом високоризикових активів, розривом ланцюжків постачань. Оскільки невизначеності наразі немає кінця, автори дослідження очікують ще драматичнішого падіння інвестиційної активності у 2023-му році з огляду на прогнози експертів щодо рецесії, в тому числі в США. Зростання вартості капіталу призведе до вибірковості в інвесторів щодо вкладання грошей у проєкти.

В Україні до моменту закінчення війни питання злиття і поглинання навряд чи буде актуальним, вважають автори дослідження. За винятком потенційної націоналізації «Альфа-банку» та його подальшої приватизації. До початку війни треба відзначити придбання сервісу Portmone казахським проєктом Kaspi, також «на холді» залишилися придбання «Укрпоштою» Альпарі-банку та грузинським банком TBC Bank банку Piraeus.

E-commerce

Більше ніж 70% продажів в e-commerce відбувається на маркетплейсах, а одним із драйверів зростання сфери є транскордонний E-commerce, частка якого вже сягнула 20%. Великі небанківські еквайрингові платформи відіграють дедалі більшу роль у розвитку безготівкових платежів. Загалом e-commerce в Україні розвивається у контексті глобального середовища. Навіть попри війну так само має місце випередження темпів його зростання порівняно з ВВП (у середньому на 16% кожного року проти 4%).

У 2022 році попри війну суми транзакцій зростають, кількість транзакцій перебуває на рівні довоєнного 2021 року. Істотною відмінністю є те, що частка e-commerce у ВВП України вдвічі більша за це співвідношення в середньому у світі (зростає з 11% у 2017 році до фактичних 13% у 2021 році та навіть прогнозних 24% у 2024 році). Поточного року e-commerce продовжує хоч і повільно, але зростати, проти різкого падіння ВВП, що істотно збільшує співвідношення e-commerce у ВВП.

В Україні досить велике співвідношення E-Commerce/роздрібний товарообіг (27%) насамперед завдяки розвиненим мережам Rozetka та «Нова пошта», їх зусиллям щодо формування гарного клієнтського досвіду та ефективних фінансових сервісів для оплати купівель. Зі середини 2022 р. за кількістю транзакцій ринок в Україні почав відновлюватися. Натомість за сумами транзакцій ринок на тлі високої інфляції стабільно зростає на ~+40% в порівнянні з 2021-м роком.

Перекази

Глобальний ринок переказів у 2021 році перевищив $1,8 трлн. Автори дослідження поділяють його на: локальний P2P (Person-to-Person (P2P) перекази, трансфери, транзакції всередині кожної країни) — ~60% обсягів та міжнародні перекази (crossboard, remittances) — ~40% обсягів. Зростають обидва сегменти. В Україні P2P-перекази — здебільшого банківські з картки на картку (ПриватБанк, monobank) зі середньорічним зростанням 57%.

Середньорічні темпи зростання обсягів міжнародних переказів в Україну становлять ~9%. На тлі війни прогнозується падіння обсягів у 2022 році на 8% до 12,9 млрд USD із рекордних 14 млрд USD у 2021 році. Частка традиційних міжнародних систем перекази коштів в Україну не перевищує 25%. Обсяг глобальних вхідних міжнародних переказів через фінансові системи становить <1% глобального ВВП, а в Україні ~5% (>10%, враховуючи всі канали). Адже це спричинює більшу залежність України від цих потоків, ніж у середньому у світі.

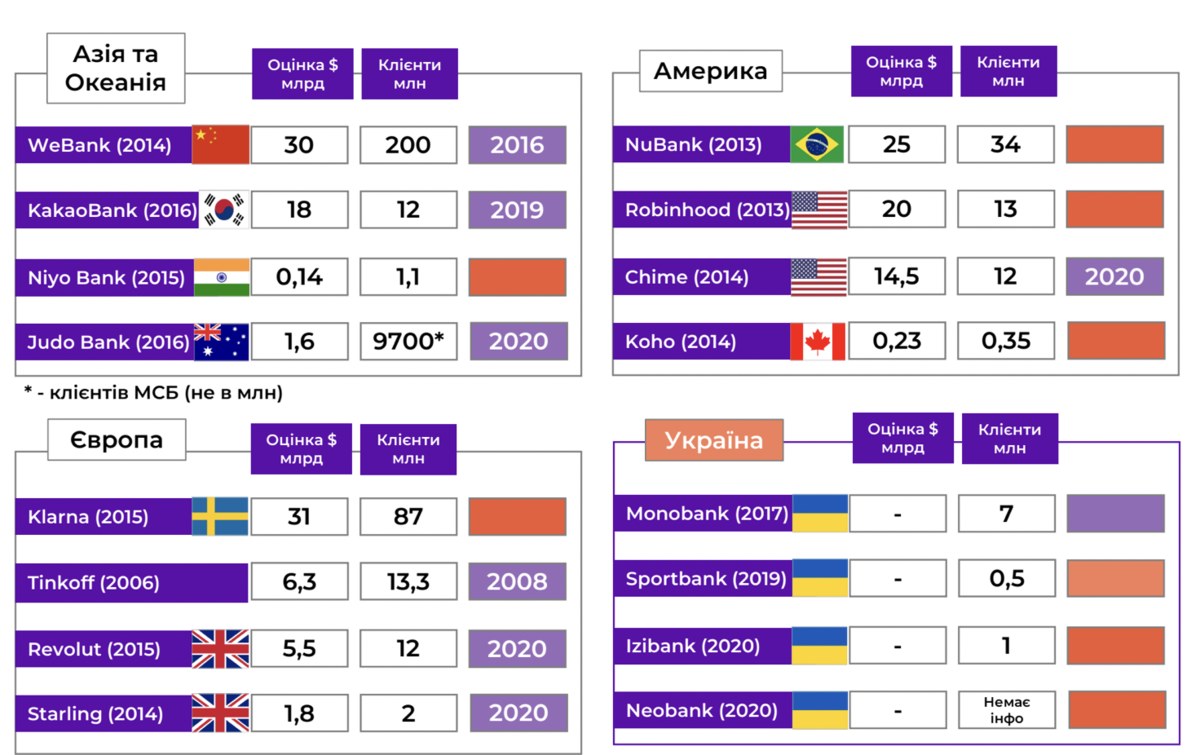

Необанки

З 2020-го року COVID-19 прискорив у світі зростання кількості користувачів необанків, оскільки фізичні банківські відділення були закриті для відвідувачів, а люди бажали миттєвого доступу до коштів і спрощеного управління особистими фінансами.

Нові необанки й надалі створюються швидкими темпами та найчастіше передають переважну більшість своїх технологій та банківської інфраструктури на аутсорсинг постачальникам послуг Banking-as-a-Service (BaaS), банківським партнерам та іншим постачальникам сучасних банківських технологій. Останнім часом дедалі загострюються в контексті необанків питання дохідності та комплаєнсу, хоч багато банків уже й пройшли break-even-point. В Україні автори дослідження нарахували 4 необанки, безумовним лідером яких є monobank.

Крім зазначених у таблиці, можна також виділити банківські проєкти цифрового банкінгу:

— «Приват24»;

— Sense від Альфа-банку;

— PUMB Online від ПУМБ;

— Банк «Власний рахунок» від Банку «Восток»;

— Bank від Ідея Банку.

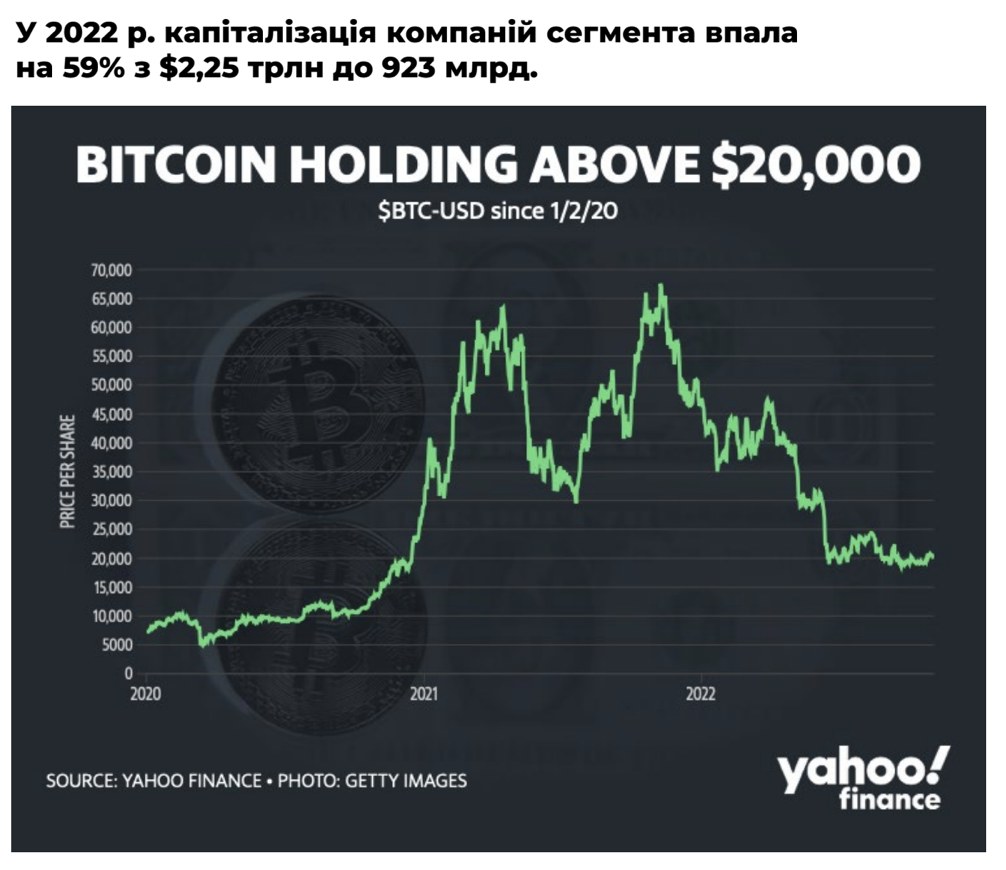

Криптовалюта та блокчейн

Перспективна технологія, але сьогодні та в середньостроковій перспективі сегмент має обмежений вплив на платіжну екосистему. На наш погляд, є сенс продовжувати відстежувати та, можливо, користуватися вже підготовленими рішеннями. У 2023 році автори дослідження очікують продовження зниження інвестиційної активності в блокчейн і криптовалюту.

Підстави для цього такі:

— $23 млрд у 2022 році проти $30 млрд у 2021 році;

— Війна;

— Висока інфляція;

— Негативні очікування інвесторів;

— Зростальна регуляція;

— Гучні виходи з ринку.

Інвестиції в криптовалюти та блокчейни дедалі більше зосереджуватимуться на інфраструктурі. Хоча інвестиції в криптовалюти, як очікується, і далі сповільнюватимуться, ймовірно, увага буде прикута до використання блокчейну для модернізації фінансового ринку.

Айтішник не зміг оплатити житло на Airbnb картками ПриватБанку та monobank. У сервісі йому повідомили про санкції проти українських фінустанов. Що відбувається?