Куди вкласти $50 в Україні, щоб не прогоріти: 5 реальних варіантів із прикладами й відсотками

Інвестування з $50 у кишені — міф чи реальність? Виявляється, навіть в Україні на ці гроші вже можна щось купити. Не шкарпетки й не каву в аеропорту, а частку в нерухомості, крипту, облігації чи навіть валюту. Головне — не чекати миттєвого збагачення, а мислити як довгостроковий гравець. dev.ua зібрав 5 варіантів, куди реально інвестувати $50 українцю — і що з цього може вийти.

Інвестування з $50 у кишені — міф чи реальність? Виявляється, навіть в Україні на ці гроші вже можна щось купити. Не шкарпетки й не каву в аеропорту, а частку в нерухомості, крипту, облігації чи навіть валюту. Головне — не чекати миттєвого збагачення, а мислити як довгостроковий гравець. dev.ua зібрав 5 варіантів, куди реально інвестувати $50 українцю — і що з цього може вийти.

Очікувана дохідність: від 8 до 31% річних у валюті

Мінімальний поріг: $50

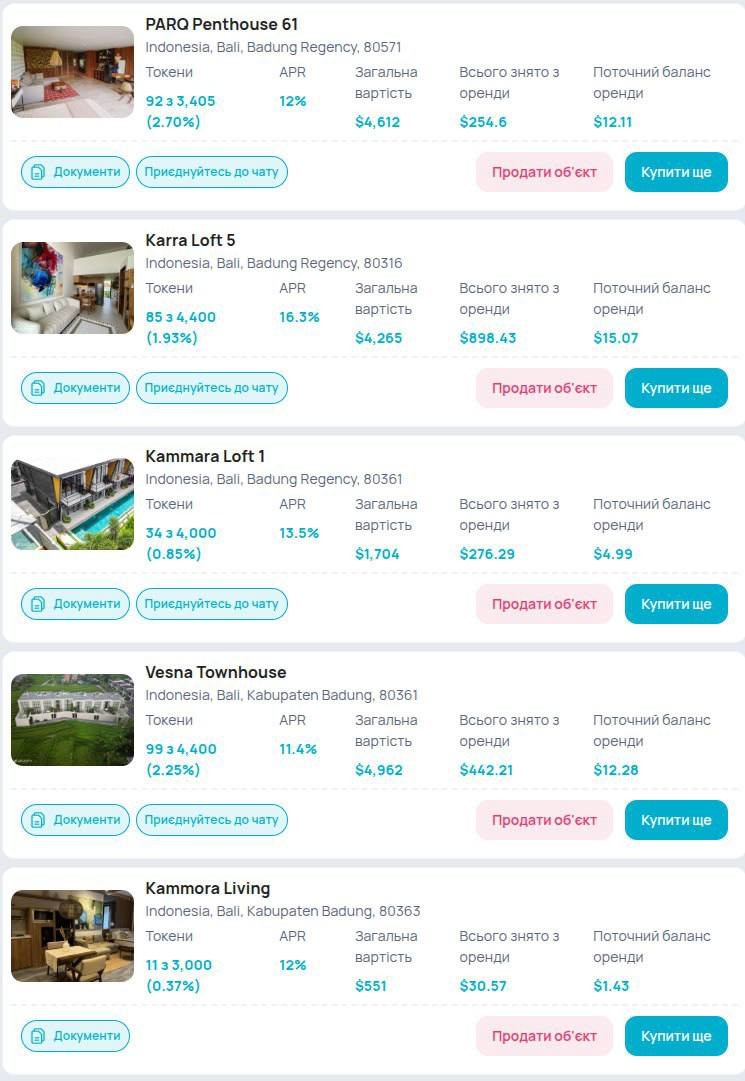

Платформа Binaryx дає змогу купити частку в реальному об’єкті нерухомості в Чорногорії та на Балі. Усе працює через блокчейн, а виплати — автоматичні, в USDT.

Що купують українці: частки в об’єктах, які вже приносять дохід від оренди на Booking та Airbnb.

Цікаво: деякі користувачі вклали $50 «на пробу», побачили стабільний дохід — і докупили на $8000–12 000.

Тут ми публікуємо відгуки айтівців щодо інвестування на платформі Binaryx

Підприємниця з ІТ: спочатку не було контракту, але спрацювали пояснення.

Наталія займається бізнесом у сфері ІТ. Токенізовану нерухомість обрала для диверсифікації активів. Її переконали пояснення менеджерів і якість оформлення сайту.

Користувачка каже, що на платформі ще є що доробляти, але її оновлюють, і видно, що прислухаються. Найбільший плюс — низький поріг входу та потенціал цього виду інвестицій.

«Насправді, упевнена, що цей вид інвестицій має великий потенціал, власне, через низький поріг входу по коштах», — додає інвесторка.

«Замість лосин з Instagram мені пощастило з токенами»

Марина, розробниця ПЗ, побачила рекламу в Instagram і вирішила ризикнути — перевірити, як усе працює.

Їй сподобалася відкритість, реальна дохідність і відсутність «мутного менеджменту».

«Після ознайомлення з усіма доступними матеріалами на сайті й у мережі вирішила, що варто ризикнути $50, щоб перевірити, як це працює. Потім з’явилися чати, і я побачила, що платформа доволі прозора й відкрито працює», — підкреслює користувачка.

«Я задоволена та вдячна, що потрапила саме на цю рекламу, а не на таргет лосин, які „збільшують“ сідниці», — підкреслює Марина.

Сеньйор Python-розробник: «Важливо бути серед перших»

Владислав вважає токенізовану нерухомість перспективною галуззю й хоче бути серед перших. Його вибір — за дохідністю та рекомендаціями менеджера. На платформі він уже близько року.

«Мені подобається прозорість, відкритий менеджмент і нарахування прибутку в реальному часі. Мінуси — типові технічні нюанси стартапів», — резюмує він.

Портфоліо Влада

Інженер із Hybris: «Знімаю дохід щомісяця, жодних проблем»

Віталій, Hybris-інженер, приєднався в серпні 2024 року. Для нього ключовими стали низький поріг входу ($50) і можливість інвестувати глобально. Побоювання щодо безпеки були, але після додавання 2FA вони зникли.

«Радієш, коли бачиш, що гроші з оренди капають у реальному часі. Платформа розвивається, і я цьому радий. Купую активи за найвищою дохідністю, а ще цікавлюся вторинним ринком», — ділиться Віталій.

2. Житлова нерухомість в Україні — через інвестгрупи або часткову участь

Очікувана дохідність: 10–18% у гривні

Мінімальний поріг: $50 через спільне фінансування

Купити квартиру за $50 — ні, але стати інвестором у частину об’єкта через локальні інвест-спільноти або кооперативи — так. Модель схожа на токенізацію, але в «олдскульному» вигляді.

Що купують: квартири в передмісті Києва, Львова, Одеси з подальшою здачею в оренду.

Ризики: неформалізовані угоди, «на чесному слові».

Приклад: у спільноті з певної кількості людей можна взяти бюджетну однокімнатну квартиру, наприклад, в Ірпені та здавати її за 10 000–15 000 грн/міс.

3. Військові облігації через monobank або «Дію»

Очікувана дохідність: до 19% річних у гривні

Мінімальний поріг: ≈ 1000 грн (~$25)

Це — один із найнадійніших способів зберегти гроші в гривні. Купити облігації можна за 1 хвилину — через застосунок банку або «Дію». Дохід фіксований, держава гарантує повернення.

Що купують: облігації з коротким терміном погашення (6–12 міс.) — гнучко і з меншими ризиками.

Порада: добре для збереження вартості, але не перекриє високу інфляцію.

4. Криптовалюта: біткоїн, Ethereum або стейблкоїни під відсоток

Очікувана дохідність: 4–12% річних у валюті Мінімальний поріг: від $10

На $50 можна купити частку біткоїна, ефіру чи стейблкоїнів (USDT/USDC) і заробляти, передаючи їх у стейкінг або лендінг через біржі (Binance, Bybit) або DeFi-сервіси.

Що купують: стейкінг ETH дає ~4–6%, DeFi — до 10–12%, але з більшими ризиками.

Обережно: ніколи не кладіть усі гроші в один DeFi-сервіс. Навіть якщо обіцяють 20% річних.

5. Інвестиції у валюту (USD/EUR) — простіше не буває

Очікувана дохідність: до 4–6% річних у гривневому еквіваленті

Мінімальний поріг: від $1

Найконсервативніший варіант. Купити долари чи євро готівкою, через онлайн-обмінники, банки або валютні картки. І тримати «під подушкою», на банківському рахунку чи в цифровому гаманці.

Стратегія: купити USD, коли курс «просів» — і продати через 6–12 міс. Або просто зберігати, щоб не знецінилась гривня.

Порада: деякі банки вже дозволяють відкрити валютні депозити від $100 із 3–4% річних.