5 фактів про податок на Google: що підписав Зеленський і як це працює

Вчора президент Володимир Зеленський підписав закон, за яким іноземні інтернет-компанії будуть платити 20% ПДВ в Україні.

Вчора президент Володимир Зеленський підписав закон, за яким іноземні інтернет-компанії будуть платити 20% ПДВ в Україні.

Вчора президент Володимир Зеленський підписав закон, за яким іноземні інтернет-компанії будуть платити 20% ПДВ в Україні.

Податок торкнеться таких зарубіжних фірм, як Google, Facebook, Viber і інших, за рахунок яких український держбюджет має намір додатково отримати 3 млрд грн.

dev.ua розповідає, що він передбачає.

Вперше на проблему оподаткування ПДВ електронних послуг звернули увагу в Європейському Союзі, змінивши правила визначення місця поставки таких послуг. До 2015 року місце поставки електронних послуг визначалося за місцем реєстрації постачальника, що дозволяло деяким постачальникам мінімізувати податок, реєструючись в країнах, де застосовувалась низька ставка ПДВ або послуги взагалі звільнялися від оподаткування. Потім там розробили правила, які дозволяли б обкладати ПДВ електронні послуги саме за місцем їх споживання.

Для реалізації такого задуму в ЄС була введена спеціальна система MOSS (Mini One Stop Shop), яка дозволила суб'єктам господарювання декларувати і сплачувати ПДВ в країні споживання послуги без необхідності реєстрації платником ПДВ у загальному порядку

По-перше, закон зобов’язує компанії без представництва в Україні платити 20% ПДВ на онлайн-послуги. Ці компанії, відповідно до закону, зобов’язані зареєструватися платниками ПДВ через спеціальний електронний сервіс, якщо загальна сума від здійснення таких операцій перевищує 1 млн грн на рік.

Тобто розробники найпопулярніших додатків, зокрема, AppStore або Viber, будуть платити в Україні 20% з рекламних доходів, що отримують від роботи свого застосунку.

Якщо компанії не зареєструються в установленому порядку, їм загрожує штраф у розмірі 100% вартості наданих електронних послуг.

По-друге, нерезиденти будуть складати спрощену звітність в електронній формі українською або англійською мовами.

По-третє, нерезиденти зможуть платити податкові зобов’язання в іноземній валюті.

По-четверте, з 1 січня 2022 року із закону виключається норма, згідно з якою резиденти при виплаті нерезидентам доходу за виробництво та/або розповсюдження реклами повинні сплачувати податок за ставкою 20% суми таких виплат за власний рахунок.

Це означає, що з 1 січня 2022 скасовується 20% ПДВ при оплаті українськими компаніями послуг з виробництва або розповсюдження реклами за кордоном.

По-п’яте, наслідком нового закону може стати подорожчання електронних послуг компаній-нерезидентів для вітчизняного споживача на ті ж 20%.

Чи торкнеться це блогерів? За словами юристів ЮК «Василь Кісіль і партнери», блогери, які працюють на спрощеній системі оподаткування, зможуть продовжити платити 5% податку з обороту, а не 19,5% на загальній системі оподаткування

Особливі правила оподаткування ПДВ електронних послуг вже діють в країнах Європейського Союзу, Австралії, Білорусі, Казахстані, Росії.

В цілому його впровадили вже близько 60 країн, а ще з десяток (зокрема Ізраїль і Китай) планують це зробити найближчим часом.

Мета податку — вирівняти навантаження між локальними операторами електронних послуг і нерезидентами-постачальниками цифрових послуг.

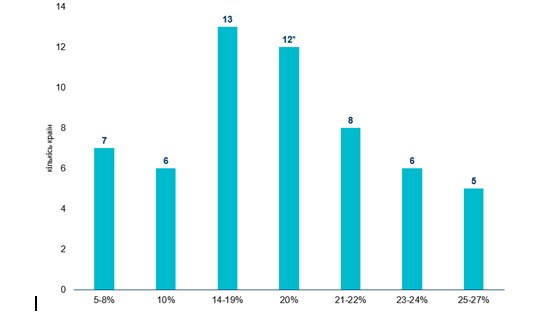

Ставки податку в різних країнах, за даними Quaderno tax resources: Digital Taxes Around The World, істотно відрізняються — від 5% до 27%.

Україна вибрала ставку в 20% ПДВ, що дозволить уникнути маніпуляцій ставкою з боку платників. Такого підходу дотримуються 21,1% країн, які впровадили такий податок, 45,6% країн пропонують ставки нижче, 33,3% — вище.

Багато країн при цьому не вказують порогову суму, з якої постачальник послуг зобов’язаний зареєструватися платником ПДВ. Це означає, що за умови вчинення хоча б однієї операції в країні компанії-нерезиденти автоматично стають платниками податків, що включають ПДВ у вартість послуги. Так працює ця система в ЄС, Албанії, Австралії, Білорусі, Росії, Південної Кореї, Великобританії, Бахрейні і ОАЕ.

Також є різниця в процедурі реєстрації нерезидентів в різних країнах. Наприклад, в Узбекистані, Тайвані, Сербії, Нігерії, Парагваї, Новій Зеландії, Японії, Індії, Індонезії, Білорусі, Албанії компанії-нерезиденти повинні призначити свого податкового агента для адміністрування податкових зобов’язань

В деяких державах компанії можуть зареєструватися в веб-порталі MOSS (Mini One-Stop Shop), створеному в основному для країн ЄС (але реєстрація необхідна як платника в кожній окремій країні). В такому випадку компанії можуть централізовано подавати податкові декларації і сплачувати ПДВ.

А Південна Корея пропонує платникам-нерезидентам зареєструватися на Hometax — автоматизованій платформі податкового адміністрування, яка широко використовується різними групами платників податків.

Цікаво, що в більшості країн, коли нерезидент надає послуги зареєстрованим платникам такого податку, адмініструванням та сплатою цього податку займається покупець, а не продавець.