UNIT.City — місце, де люди працюють... КРАЩЕ! Обирай свій простір просто зараз 👉

Олексій ДзюбаСтартап

5 червня 2024, 09:01

2024-06-05

«За неповний рік ми виросли до доставлення 50–60 млн чеків за місяць». Як колишній топ ПриватБанку та Binance робить бізнес на метчингу банків і ритейлі за допомогою IT

Єгор Аветісов — CEO та співзасновник Deeployalty. Його стартап працює як сервісна платформа, яка «курсує» між банками та ритейлом з інформацією щодо покупок користувачів. У минулому топ ПриватБанку й Binance називає себе «молодим стартапером» і завдяки зв’язкам у корпоративному світі вже встиг підписати декілька великих гравців з обох секторів. Ми зв’язалися з підприємцем і поговорили про чутливість інформації покупців, на чому заробляє стартап і які ринки готовий підкорити.

Єгор Аветісов — CEO та співзасновник Deeployalty. Його стартап працює як сервісна платформа, яка «курсує» між банками та ритейлом з інформацією щодо покупок користувачів. У минулому топ ПриватБанку й Binance називає себе «молодим стартапером» і завдяки зв’язкам у корпоративному світі вже встиг підписати декілька великих гравців з обох секторів. Ми зв’язалися з підприємцем і поговорили про чутливість інформації покупців, на чому заробляє стартап і які ринки готовий підкорити.

Про свій бекграунд

Я молодий стартапер (посміхається), самій компанії трохи понад 9 місяців. До цього весь час працював у великих корпораціях. Був Head of Innovations у ПриватБанку. Моя команда завозила Google Pay й Apple Pay в Україну. Якщо першими я займався на етапі маркетингу, то у випадку з Apple відповідав за перемовини, це був 2018 рік, тобто після націоналізації Привату. Особисто для мене «золоті часи» ПриватБанку були у 2017–2019-му роках, тоді ми мали великі повноваження й робили круті проєкти. Діджитал-скіни, які зараз можна змінювати на картках, також були розроблені нашою командою.

Фото — Єгор Аветісов

Потім я працював як Head of Strategic Partnerships у Binance Pay в Європі й Азії. Тобто з банківського сектору світчнувся в криптобанківський. У цій сфері маю також позитивний досвід. Вважаю, що банки втрачають час, коли не дивляться в цей бік. Після Binance вирішив, що час себе спробувати в стартапах.

Тепер у ПриватБанку підприємці можуть приймати безконтактні платежі, використовуючи лише iPhone та застосунок Термінал iOS

Про створення Deep Loyalty

Ідею створити стартап ми хотіли реалізувати у 2022 році, навіть знайшли інвестора. Але домовленість із ним була 20 лютого, а через декілька днів усе змінилося. Тому я досить молодий стартапер, але з великою корпоративною валізою.

Я б не сказав, що відійшов від корпоративного світу, тому що наш стартап працює в B2B-сегменті. З одного боку, це банки, з іншого — власники, які володіють роздрібними мережами. Сама ідея стартапу з’явилася з достатньо, як мені здається, глибокого розуміння проблем, які є в ритейловому банкінгу та щоденних платежах.

Банки вже давно мріяли про отримання деталізації чеків. Як колишній банкір, скажу вам, що «золотою мрією» було не лише знати, у якому магазині ви щось купили, але й розуміти, що саме ви купили.

З іншого боку, були мерчанти (магазини), які мали цю інформацію, і що кожна транзакція — це «золота жила», якою неможливо ділитися, тому що вона коштує мільярд.

Спочатку ідея була дуже проста. У моєї дружини було декілька десятків карток лояльності, це буквально коробка з пластиковими картками. Ми приходили до магазину, і в одному з них складалася ситуація, коли вона забувала картку лояльності, і її пробивали за номером телефону. Це був не дуже гарний досвід. Ми з командою почали думати, як зробити так, щоб одна картка, яку я завжди маю із собою, стала карткою лояльності для всіх мереж.

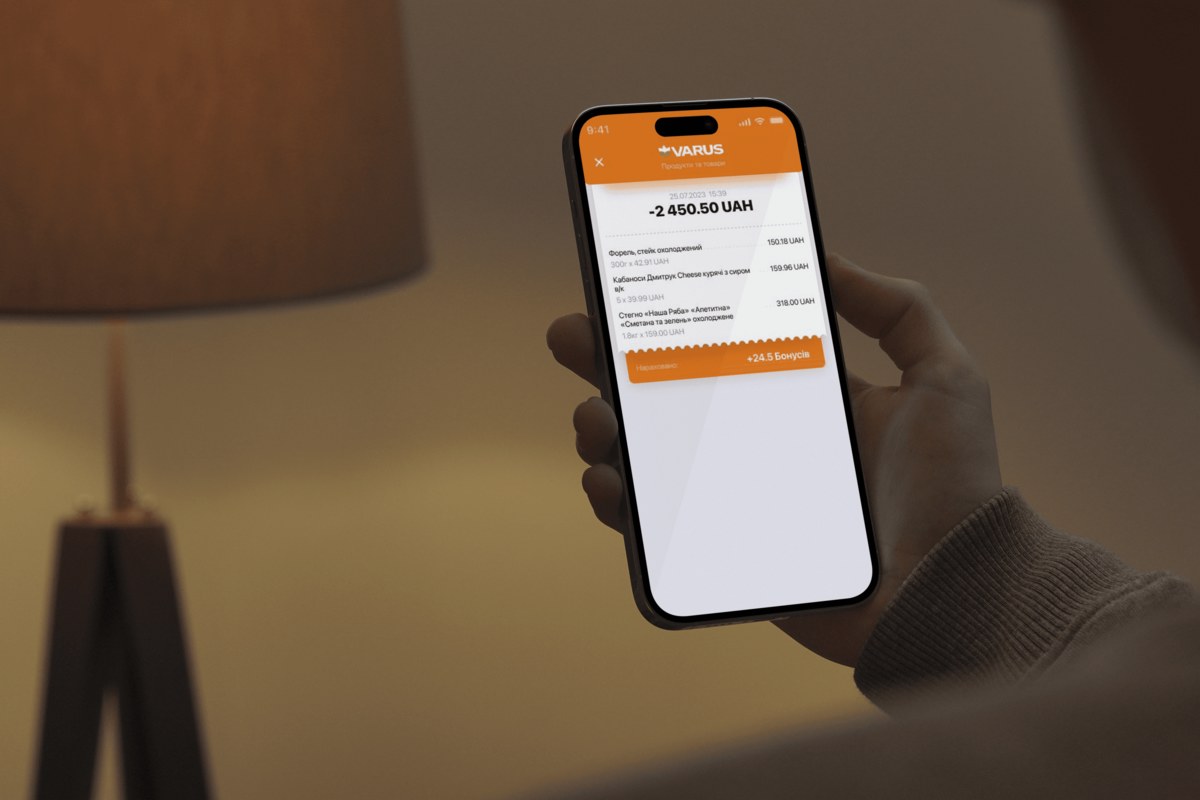

Потрібно було прив’язувати картки лояльності до банківської картки, лишаючи бонуси на боці мереж. Коли ми реалізували технологію, до нас прийшов один із перших наших партнерів — Varus. Вони запитали, чи можна зробити так, щоби ми надсилали банку чек, адже на початку повномасштабного вторгнення за папір, наскільки я розумію, потрібно було багато платити, він не входив до сфери критичного експорту. Ось так з’явилася ідея доставлення цифрових чеків.

Про банки та ритейл, з якими вже працюють

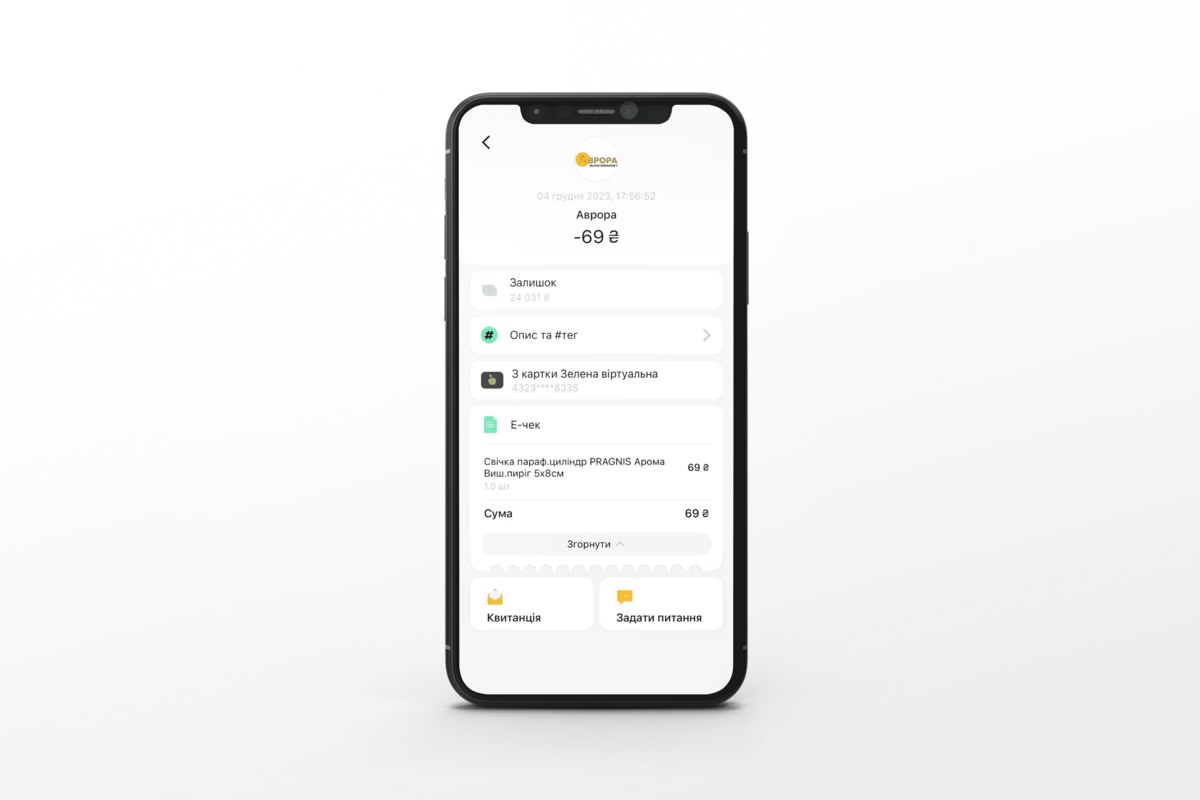

Торік ми запустилися з першим банком України, який входить до списку найкращих двох, і почали підключати інші банки. Ти йдеш до банку й кажеш, що в тебе є ритейл, ідеш до ритейлу й кажеш, що маєш у клієнтах банки. Після перших чеків до нас приєдналися «Аврора» та Glovo.

За неповний рік ми виросли до доставки 50–60 млн чеків за місяць.

В Україні за карткою у 2023 році, якщо я не помиляюся, проходить близько 3 млрд транзакцій на рік.

Щодо банків, то ми інтегрувалися із Sense Bank, Абанк, Банком Власний Рахунок і ще є декілька банків, які зараз завершують інтеграцію. З ПриватБанком також хочеться інтегруватися, але таким гравцям потрібно доводити, що ми цього варті.

Monobank — це мої колишні колеги, вони дуже інноваційні. Поки що нам не вдалося домовитися, як будуть подаватися чеки. У mono є чеки, які стосуються ресторанів. Гадаю, що для них буде легко показувати чеки із супермаркетів. Це лише питання того, яку стратегію вони оберуть. Звісно, з таким банком хочеться працювати, але це навіть не банк, а IT-компанія, яка таку технологію може дуже швидко створити.

«Їжлисти» та частування друзів: monobank запускає новий продукт — застосунок Expirenza 2.0 для любителів ресторанів, кафе та барів

Про команду стартапу

Мій co-founder — Макс Попов, ми з ним працювали багато років у ПриватБанку, там він створив CRM-банку. Далі Макс приєднався до Corezoid на позицію CTO. Потім він створив IT-компанію, що є для нас аутсорсером, який створює продукт. Зараз ми маємо близько п’яти фахівців, які відповідають за «технологічне ядро».

Про те, на чому стартап заробляє

Ми маємо декілька моделей монетизації. Зараз банки платять нам щомісячно за сервіс. Ми як сервісна платформа, яка доставляє до банку велику кількість інформації, а до ритейлу — інформацію про клієнтів банку. Другий спосіб монетизації буде запущений дещо пізніше. Це коли клієнт за допомогою банку відкриває картку лояльності за ритейлеровою мережею, остання залюбки платить банку за клієнта, а ми отримуємо комісію з цього продажу.

Банки й мерчанти будують на нашій технології свої нові продукти.

Так, 1 квітня був запущений проєкт «Купуй українське» від «Аврори», Абанк і Visa. Це програма з кешбеком, яка передувала оголошенню про державну програму «Зроблено в Україні». Там дуже великий ріст. Не буду спойлерити, мережі готують (на момент запису інтерв’ю) пресреліз.

Коли ви маєте 20 позицій у чеку, ми повідомляємо банку, де і як товари зробили, у якій країні. Тобто банк може зручно оперувати цими даними, щоби будувати дуже персоналізовану програму лояльності.

Ми починали стартап із думкою, що зараз врятуємо дерева на планеті й що ми такий green-стартап. Приходимо до банків, а вони кажуть, що справа — вогонь, але як це нам допоможе виконати KPI? Коли дізнаєтеся, приходьте. Це стало тригером до того, щоб показувати, як на короткій дистанції ми можемо вплинути на банківську історію.

Бюджет програми Національного кешбеку скоротився майже втричі. Яких змін зазнала програма, анонсована президентом 3 місяці тому

Про роботу з інформацією про споживачів

Це дуже чутлива інформація як для банків, так і для магазинів. Від магазину ми отримуємо чек із даними, які нам дають змогу ідентифікувати банки. Це чек у вакуумі. Ми не знаємо, кому він належить і номер картки. Знаємо лише час, ID-транзакції та певні інші параметри. Тобто така інформація не має для нас цінності.

Ми передаємо її до банку, лише він може знайти цього клієнта. Після того, як банк підтвердив, що чек передано, ми видаляємо всю інформацію, не зберігаємо й не аналізуємо її. Це наш свідомий крок. Ми не хочемо її аналізувати. Ми лише хочемо працювати як інфраструктура. Також це свідомий крок, щоб економити на хмарних серверах Amazon (сміється).

Про інвестиції в стартап

Коли почалося повномасштабне вторгнення й у нас не склалося з першим інвестором, ми почали вкладати власні кошти. Зараз це виглядає як певне безумство, тому що під час війни вкладати кошти в стартап виглядає, мабуть, не дуже розумно. Але коли ти це робиш в обмежених і суворих рамках, то всі інтеграції виходять значно дешевшими й швидшими.

Коли ми розраховували створення системи, йшлося про близько 200 000 євро на першу систему й інтеграції.

Мені здається, що сума на розробку вийшла значно менша. Але якщо ми беремо з операційною діяльністю, продажами й інтеграціями, то, мабуть, ми її вже добре перевищили. Вважаю, що десь на 20%. Але все це власні кошти, зараз ми маємо позитивний revenue stream. Поки що ми працюємо за свої кошти і їх вистачає.

Щодо залучення інвестицій, ми спілкувалися з кількома фондами й окремо отримували пропозиції інвестицій. Однак у нашому випадку з ними потрібно бути обережними. Багато фондів мають гроші банків чи гроші великих ритейлів. Якщо, наприклад, ми беремо у фонду, за яким стоїть великий банк, кошти, є ризик чутливості для інших банків. Буде гіпотетичний ризик передачі чутливих даних, інші банки зможуть не захотіти з нами підписувати угоди.

Про закордонні ринки

Нещодавно ми побували на фінтех-конференції Finovate. Це була перша спроба «поставити ногу» на американську землю й подивитися ринок США. На конференції ми показали нашу технологію. Нещодавно була статистика від Visa, згідно з якою, з 2021 року інвестиції у фінтех знизилися на 73%. Хайп фінтеху зник і лишаються лише ті проєкти, які можуть виживати. Зараз вмовити інвестора вкластися у фінтех-проєкт достатньо складно. З іншого боку, робота з інвесторами є більш сфокусованою й детальною.

Фото — Стенд стартапу на конференції Finovate

Я їхав у США з великими сподіваннями. Там вже є гравці, які працюють із чеками. Якщо я правильно пам’ятаю статистику, в Америці було близько 8000 банків. Це дуже велике поле для роботи. Але якщо ми хочемо там працювати, потрібно робити офіс у Штатах і жити там. Тому ми вирішили, що поки не підняли «страшенних мільйонів», потрібно працювати ближче.

Зараз ми бачимо, що банки найактивніше хочуть трансформуватися в Закавказзі й Середній Азії. Там банки були б раді новим технологіям і пропозиціям. Нас дуже вабить Польща й Центральна Європа, але там уже є сталий ринок і великі вимоги. Тобто туди потрібно виходити, маючи декілька десятків успішних інтеграцій.