UNIT.City — місце, де люди працюють... КРАЩЕ! Обирай свій простір просто зараз 👉

Марія БровінськаГроші

12 грудня 2024, 09:00

2024-12-12

«Той спосіб життя, який є зараз, буде складно підтримувати в старості, якщо нічого не змінити прямо зараз». Як айтівці готуються до старості без пенсії?

PR Manager у Pingle Game Studio Юлії Туголуковій 33 роки. І вже рік тому дівчина почала накопичувати на майбутню пенсію.

«Шкодую, що не робила цього раніше, як і в принципі не займалася питанням своїх заощаджень. За останній рік моя модель поведінки суттєво змінилася: я почала глибше цікавитися цією темою, пройшла декілька онлайн-курсів із фінансової грамотності», — розповідає дівчина.

Поступово до Юлії прийшло усвідомлення, що той спосіб життя, який є зараз, буде складно підтримувати в старості, якщо нічого не змінити прямо зараз.

«До речі, на сайті Пенсійного фонду України можна перевірити свою прогнозовану пенсію. У мене вона складає 10 000 грн на місяць — точно не найменша, але все одно це мізер у порівнянні з моїми теперішніми щомісячними витратами», — зазначає фахівчиня.

Уже рік Юлія регулярно поповнює свій рахунок у недержавному пенсійному фонді «Династія». Окрім того, має ОВДП і регулярно купує валюту. «Сумарно відкладаю від 10 до 20% доходу. Увесь дохід реінвестую, і це умовно йде на пенсію», — каже піарниця.

У планах Юлії — відкрити брокерський рахунок і почати інвестувати в акції іноземних компаній, оскільки дохідність там значно вища, ніж у доступних в Україні інструментів.

Такий відповідальний підхід щодо забезпечення свого майбутнього — не дивний. Адже нещодавно Мінсоцполітики анонсувало вчергове новий підхід до пенсійного забезпечення, який може почати діяти вже у 2025 році.

dev.ua провів опитування серед IT-фахівців щодо того, як вони дбають про свою забезпечену старість. Презентуємо результати.

PR Manager у Pingle Game Studio Юлії Туголуковій 33 роки. І вже рік тому дівчина почала накопичувати на майбутню пенсію.

«Шкодую, що не робила цього раніше, як і в принципі не займалася питанням своїх заощаджень. За останній рік моя модель поведінки суттєво змінилася: я почала глибше цікавитися цією темою, пройшла декілька онлайн-курсів із фінансової грамотності», — розповідає дівчина.

Поступово до Юлії прийшло усвідомлення, що той спосіб життя, який є зараз, буде складно підтримувати в старості, якщо нічого не змінити прямо зараз.

«До речі, на сайті Пенсійного фонду України можна перевірити свою прогнозовану пенсію. У мене вона складає 10 000 грн на місяць — точно не найменша, але все одно це мізер у порівнянні з моїми теперішніми щомісячними витратами», — зазначає фахівчиня.

Уже рік Юлія регулярно поповнює свій рахунок у недержавному пенсійному фонді «Династія». Окрім того, має ОВДП і регулярно купує валюту. «Сумарно відкладаю від 10 до 20% доходу. Увесь дохід реінвестую, і це умовно йде на пенсію», — каже піарниця.

У планах Юлії — відкрити брокерський рахунок і почати інвестувати в акції іноземних компаній, оскільки дохідність там значно вища, ніж у доступних в Україні інструментів.

Такий відповідальний підхід щодо забезпечення свого майбутнього — не дивний. Адже нещодавно Мінсоцполітики анонсувало вчергове новий підхід до пенсійного забезпечення, який може почати діяти вже у 2025 році.

dev.ua провів опитування серед IT-фахівців щодо того, як вони дбають про свою забезпечену старість. Презентуємо результати.

Якою буде пенсійна система майбутнього

Як раніше повідомляв dev.ua, Міністерство соціальної політики оприлюднило законопроєкт, який передбачає реформу солідарного рівня пенсійної системи. Згідно з документом, пенсійні виплати складатимуться з базової та страхової складових. Також анонсовано накопичувальні пенсії.

Базова пенсія буде обов’язковою й однаковою для всіх пенсіонерів, забезпечуючи базовий рівень соціального захисту. Її розмір становитиме 30% від мінімальної заробітної плати після сплати податків.

Якщо пенсійна реформа запрацює у 2025 році, то розмір базової пенсії становитиме 1848 грн (мінімальна зарплата — 8000 грн, а після сплати податку на доходи фізичних осіб та нового військового збору — 6160 грн).

Страхова складова залежатиме від трудового стажу та заробітної плати й розраховуватиметься за бальною системою. Розрахунок страхової складової в межах реформи суттєво оновлять: замість громіздких формул запровадять бальну систему, численні надбавки та «дотяжки» (надбавки, аби розмір виплат становив гарантований Конституцією прожитковий мінімум) зникнуть, а спецпенсії взагалі виведуть «за дужки» солідарного рівня.

Вартість одного пенсійного бала переглядатимуть щороку в березні, залежно від середньої зарплати в країні, замінюючи традиційну індексацію пенсій.

Кількість їхніх зарахувань залежатиме від розміру зарплати. Якщо вона дорівнює середній офіційній зарплаті в Україні (за даними Пенсійного фонду), то за місяць роботи людині нараховується 10 балів.

У разі, якщо розмір винагороди перевищує середню зарплату в Україні, то кількість балів збільшується пропорційно. І навпаки — якщо менший, то балів буде пропорційно менше.

Оскільки для виходу на заслужений відпочинок необхідно мати щонайменше 35 років трудового стажу, то людина, яка все життя отримувала середню зарплату, заробить 4200 балів. Ця цифра перетвориться на своєрідний еталон, який використовуватимуть для обрахунку вартості одного бала. Мінімальна їх кількість, яка дасть право на отримання виплат за віком (за наявності необхідного стажу) — 1440 балів.

Вартість пенсійного бала розраховуватимуть раз на рік. Для цього добуток середньої зарплати за попередній рік та коефіцієнта 0,3 ділитимуть на 4200. Наприклад, для 2024 року вартість пенсійного бала, розрахована за цією формулою, становила б приблизно 1,02 грн.

Для того, щоб розрахувати розмір страхової пенсійної виплати, потрібно помножити кількість зароблених балів на вартість одного.

Для виходу на пенсію у 60 років необхідно буде мати щонайменше 35 років трудового стажу. За умови 15 років стажу пенсію можна буде отримати у 65 років.

Разом із цим держава дасть змогу вийти на пенсію особам, які у 65 років не мають достатньо трудового стажу, але накопичили певну кількість балів (про них нижче).

Законопроєкт передбачає, що зміни до пенсійної системи набудуть чинності з 1 липня 2025 року.

У разі, якщо задумане Мінсоцполітики вдасться, в Україні запрацює трирівнева пенсійна система, а на старості українці зможуть претендувати на виплати, розмір яких перевищуватиме половину їхньої зарплати.

Після проведення реформи розміри виплат тим людям, які вже на пенсії, перерахують за новими правилами, тобто з урахуванням зароблених ними у минулому балів. Також до їхньої страхової виплати додадуть базову пенсію.

Інші доплати — за певний статус особи або особливі умови праці — виведуть із пенсійної системи та перекладуть на державний бюджет.

Очікується, що після реформи розміри солідарних пенсій зростуть для 80% українських пенсіонерів. Якщо перерахована за новими правилами пенсія виявиться меншою, ніж раніше, то її розмір зменшувати не будуть.

Ще одна частина реформи — запровадження обов’язкового накопичувального рівня пенсійної системи. Особливістю другого рівня є індивідуальний характер внесків. Якщо на солідарному рівні виплати здійснюють із «загального казанка», у який роблять внески громадяни працездатного віку, то на накопичувальному, розмір майбутніх виплат залежить виключно від того, скільки особа сама собі відклала на старість.

У межах реформи кожному працюючому українцю відкриють індивідуальні пенсійні рахунки, які щомісяця будуть поповнювати роботодавці та держава. Накопичувальний фонд, який керуватиме цими коштами, буде інвестувати їх для того, щоб уберегти від інфляції та примножити.

Починаючи з четвертого року у громадян з’явиться право перенести свої пенсійні заощадження на рахунки приватних компаній, які авторизуються для участі у другому рівні. Це можуть бути як недержавні пенсійні фонди (НПФ), так і компанії зі страхування життя або банки. Накопичувальний рівень пенсійної системи планують запровадити з 1 січня 2026 року.

Як айтівці дбають про безбідну старість

За результатами опитування dev.ua, майже половина опитаних айтівців вже зараз готуються до пенсії та роблять кроки до забезпеченої старості. Понад 40% респондентів тільки міркують над цим.

Чи готуєтесь ви до пенсії?

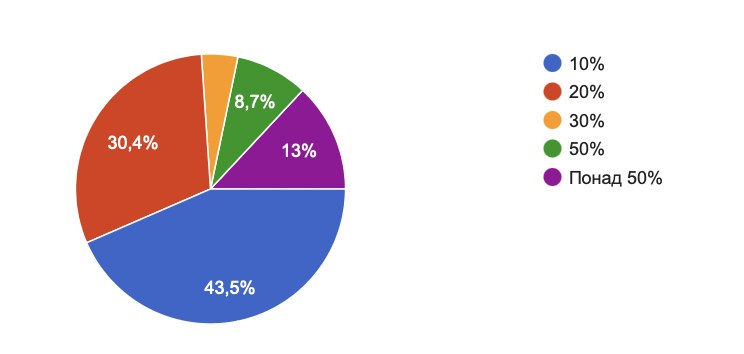

Здебільшого айтівці готові заощаджувати 10–20% заробітку. Але є й такі, кому по силі відкладати й половину зароблених коштів.

Яку частку доходу ви готові відкладати, аби жити забезпечено у старості?

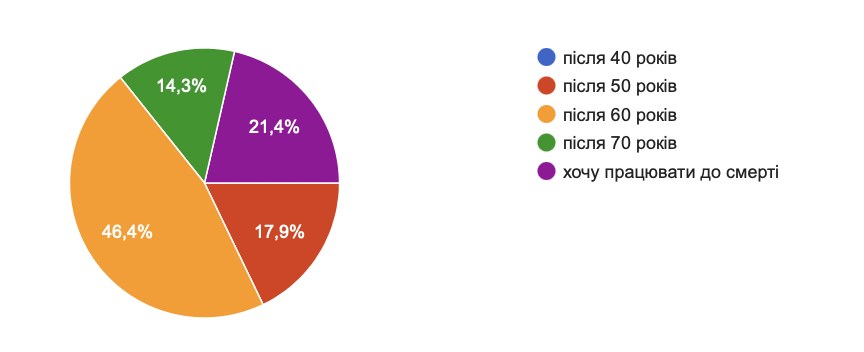

А ще з цікавого — більшість айтівців готові вийти на пенсію не раніше 60 років. Втім, чимало й таких, хто планує працювати й до кінця життя.

У якому віці ви плануєте вийти на пенсію й не працювати?

Як айтівці готуються до пенсії

dev.ua попросив айтівців розповісти про свій досвід підготовки до забезпеченої старості. Ось найпопулярніші варіанти, які сповідують IT-фахівці.

Інвестицій у нерухомість і здача її в оренду.

Інвестиції у валюту.

Інвестиції в IVV.

Інвестиції в криптовалюту.

Рахунок у недержавному пенсійному фонді й регулярні поповнення.

Інвестицій в ETF через Interactive Brockers.

Запуск власної справи з постійним доходом.

Цікаво, що серед планів айтівців щодо безбідної старості є й інші плани, зокрема, дехто планує будь-якою метою виїхати за кордон і зустріти прихильні роки не в Україні.

Також серед опитаних є представники філософії FIRE (financial independence retire early), які планують вийти на пенсію значно раніше 60 років. Цікаво, що, за даними DOU, тільки 5% айтівців дотримуються цієї концепції. Проте ідея видається цікавою: серед тих, хто добре з нею обізнаний, її обрали 15%, а ще 41% хотіли б це робити.

«Інвестую у фондовий ринок через Interactive Brokers, купую ETF, а не окремі акції. Почав нещодавно, але кожний місяць відкладаю суттєву частину доходу, щоб швидше вийти на фінансову свободу, орієнтовно через 15 років коли буде 50. Можна сказати що дотримуюсь FIRE, відкладаю понад 70% і намагаюсь жити економно. На державну пенсію не сильно розраховую», — розповідає на умовах анонімності один з фахівців.

А ось ще один відгук про досвід FIRE від 31-річного розробника: «Я переконаний, що на момент своєї пенсії від держави підтримки не буде. Пенсійного забезпечення як такого не існуватиме. І я вже розраховую, що держава зможе мене якщо не забезпечувати, то хоча б підтримувати. Тому максимально намагаюсь дбати про свої дорослі роки зараз — багато працюю, відкладаю кошти, намагаюсь інвестувати, аби зберегти капітал. Поки що все йде по плану. Але життя бентежне, тому розглядаю широкий спектр інвест-інструментів, щоби зберегти накопичення».

У що інвестують айтівці

Щоб отримувати пасивний дохід нині та мати безбідну старість, айтівці часто диверсифікують свій портфель, маючи кілька інструментів для інвестицій.

Іван Бурбан, Head of Marketing Coupler.io у Railsware сповідує філософію FIRE.

FIRE, передусім, — це про фінансову свободу, а не про ранній вихід на пенсію

Ніхто не вижене вас з умовного FIRE-клубу, якщо ви і в 46 працюватимете, але при цьому будете мати пасивний дохід. Мені особисто важливий саме аспект незалежності — роботу не виключно заради грошей, але й через цікаві проєкти та персональне зростання. І, звісно, можливість мати час для родини, гобі, здоровʼя тощо. До того ж, у час повномасштабної війни, краща інвестиція в «спокійну старість» — це інвестиція в ЗСУ.

Не можу сказати, що я взірцевий представник FIRE-течії, але чимало кроків в цей бік уже зроблено. Зокрема, ще на початку карʼєри почав вкладати в ETF, недивідендні активи, облігації тощо. Диверсифікувати свої інвестиції між різними видами активів має сенс, щоб знизити ризики і мати більш передбачуваний та стабільний дохід.

З одного боку, складні відсотки — класна штука, якою варто користуватися всім. З іншого, в ІТ-індустрії найбільш впевнений шлях до фінансової свободи — побудова власного бізнесу чи робота на компанію з реальними опціонами. В який бік ще можна дивитися? Традиційно, на нерухомість під оренду. В Україні, особливо у великих містах, це може бути привабливою інвестицією навіть за поточних умов. Навряд чи ви знайдете іншу країну, де окупність житлової нерухомості становить близько 10 років?

З іншого боку, низка експертів рекомендує подивитися і в бік комерційних площ, але в цю галузь я ще не заходив. Тому умовний «пакет» нерухомість+ETF+облігації на Interactive Brokers — це вже непоганий план на пенсію.

Про що ще важливо не забувати в своїй FIRE-програмі? Наявність «вільних» грошей не скасовує фінансову грамотність — потрібно розуміти, як працюють різні інструменти і постійно оновлювати свої знання. Контроль власних витрат та розумне бюджетування, водночас, дозволять вам розширити ваш інвестиційний потенціал. І ще пара важливих штук. FIRE — це марафон, а не спринт, тож не очікуйте на швидкі результати. І, зрештою, фінансова незалежність — не кінцева мета сама по собі, це спосіб мати той стиль життя, який для вас комфортний.

dev.ua розповідав про досвід Senior Software Engineering Manager у GlobalLogic Тараса Купрунця, який обрав основним видом інвестицій купівлю цінних паперів ЕTF. Для цього він користується майданчиком брокерської фірми Interactive Brokers.

Чому ЕTF? Максимально широкий ринок і диверсифікація

Якщо говоримо про акції, то це інструменти з нефіксованою дохідністю. Я не можу точно спрогнозувати свій заробіток, на відміну від того ж банківського депозиту. Але якщо ти, наприклад, купив акції умовного Apple, Tesla чи Microsoft у 2008 році, то за 10 років вони могли зрости в ціні щонайменше в кілька разів. Це і є основна фінансова мотивація. Є ще дивіденди за цими акціями, але в моєму випадку вони суттєво не впливають на результат.

Фінансовий інструмент ETF полягає в тому, що в ньому фактично по шматочку зібраний увесь світовий ринок. Він дуже динамічний: хтось збільшується в капіталізації, когось витісняють. Наприклад, ти хотів би купити акції Tesla, бо в якийсь період вони сильно ростуть. Але Ілон Маск, умовно, прогорів із якимось проєктом, і акції пішли вниз. Ти почав втрачати гроші, бо акції мають високу волатильність. Для того, щоб якось себе убезпечити, треба, умовно, купити акції Microsoft. А ще бажано інвестувати не тільки в технологічні компанії, а і якісь сировинні, наприклад — нафтодобувні.

Отже, оптимальна розумна диверсифікація — це і є інструмент стабільності. Але якщо ти сам купуєш окремі акції окремих компаній, це складно і витратно. Ти кожного разу залучаєш брокера і платиш йому комісію. Тобі кожен рік треба робити ребаланс, щось докупляти, щось продавати, щоб вирівняти баланс. Це знов витрати — комісії. Тому, власне, і виникли такі фонди, що балансують ці процеси, як той самий Vanguard. Тож у тебе в одному ETF зібрані, наприклад, найкращі 500 компаній. Це максимально широкий ринок та оптимальна для тебе диверсифікація.

Олександр Омелаєнко, Project Lead of Unreal Department у Pingle Game Studio, основним видом інвестицій для себе обрав ОВДП.

Наразі ОВДП — це чи не ідеальний інструмент для початківця

Водночас точно має складати значну частку портфеля акули інвестування. Переваги ОВДП: висока ліквідність — гроші можна вивести з інвестицій за декілька днів дуже низькі ризики — майже нульовий шанс втратити все. У гіршому випадку грозить девальвація гривні дохідність — у поточному стані ОВДП мають досить високу ставку зручність — дохід ОВДП не обкладається податками. Може, це і зміниться в майбутньому, проте зараз дійсно зручно.

Звісно, розглядав і продовжую розглядати й інші варіанти. На жаль, для більшості дійсно цікавих інструментів треба виводити кошти за кордон, а з цим зараз є дуже велика проблема. З довгострокових інвестицій із низькими ризиками обов’язково варто звернути увагу на S&P500 — у перспективі збираюсь саме там тримати основну частину портфеля.Проте є й доступні в Україні інструменти інвестування з різним співвідношенням «ризик/дохід». Можна інвестувати в нерухомість — причому йдеться як і про придбання власної, так і участь у сумісних проєктах. Є програми з лізингом автівок тощо.

Марина Сировець, Java Developer, вважає, що інвестиції в нерухомість — найбільш зрозумілий спосіб пасивного заробітку.

Займатися нерухомістю самостійно можливо, але це виснажливо як морально, так і матеріально. Саме тому частину моєї інвестиційної стратегії займає пошук REIT-компаній.

Платформа Binaryx пропонує новий гнучкий підхід до розподіленого володіння нерухомістю з дуже низьким порогом входу та забезпечує чудову диверсифікацію всередині проєкту. Я почала інвестувати з мінімальних $50, зараз маю понад $10 000 в різних проєктах. Платформа надає можливість інвестувати не тільки в готову нерухомість у різних країнах, а і в будівництво. Інвестиції в будівництво зазвичай більш прибуткові, але не приносять щомісячних дивідендів. Я почала заробляти на інвестиціях у токенізовану інвестицію фактично відразу. Прибуток розподіляється протягом місяця з можливістю зняття коштів у будь-який зручний момент.

У 2025 році планують запровадити зміни до нарахування пенсій. Що таке пенсійні бали, як працюватимуть накопичувальні пенсії та як це вплине на розмір виплат для вже наявних пенсіонерів

«Однієї лише наявності інновацій недостатньо, щоб залучити інвестиції». Чому західні інвестори не поспішають вкладатися в український miltech, який переживає свій найкращий час

Українські айтівці співінвестують у нерухомість на Балі, в Туреччині та Чорногорії й заробляють на Airbnb. Як стати співвласником будинку за кордоном зі стартовим капіталом у $50?

Black box на пів року, донати як інвестиція в безпеку та крипта. Як айтішники витрачають гроші та у що інвестують

Зарплата працівників сфери IT в Україні — одна з найвищих. І саме вони є істотним джерелом допомоги армії та підтримки української економіки. Під час війни айтішники змінюють свої фінансові звички й замість інвестицій та відкладень часто донатять кошти на ЗСУ та волонтерські ініціативи.

dev.ua вирішив розпитати айтішників, куди вони витрачають гроші й у що інвестують, скільки донатять та чи відкладають на чорний день.

Сьогоднішні герої — працівники IT-компаній Universe, Innovecs та PariMatch Tech.