Продовжую робити огляди на HR tech галузь і дуже цікаво, як себе почуває індустрія в перші місяці 2023 року. Зазначу, що два останні квартали 2022 року відзначилися значним спадом інвестиційної діяльності в порівнянні з 2021 роком та першою половиною 2022. Загалом, за різними оцінками, обсяг ринку HR tech рішень на цей момент становить приблизно $25–28 млрд зі щорічним ростом у середньому на 5,5%.

Ключові напрями інвестицій

Згідно з Worktech і HRtech.in, напрями, які на сьогодні показують найбільший ріст та інвестиційну привабливість — це HR Core (платформи,

HRIS, ATS), Talent Acquisition/Job Marketplace, Payroll/Total Rewards та Learning & Development системи.

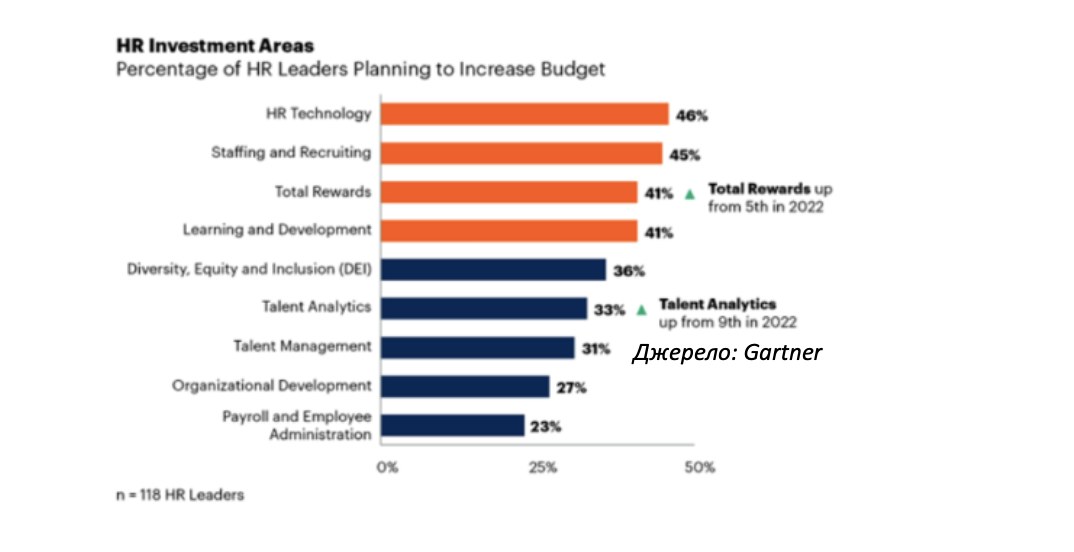

Цікаво, що в березні 2023 року Gartner зробили опитування серед 118 HR лідерів, відносно яких напрямів планується виділення додаткових бюджетів найближчим часом. І що ми бачимо — практичний збіг за напрямами HR tech рішень, які були в останній час найбільш привабливими.

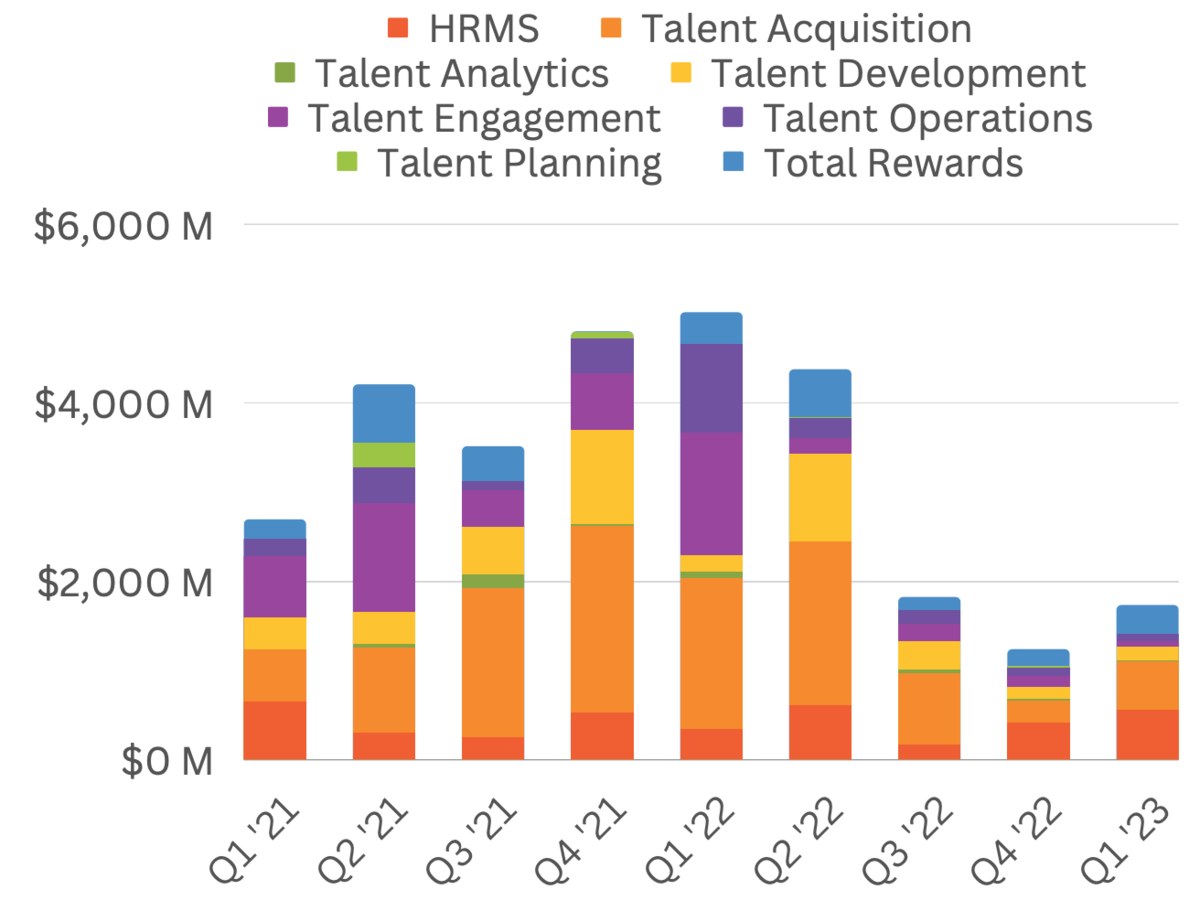

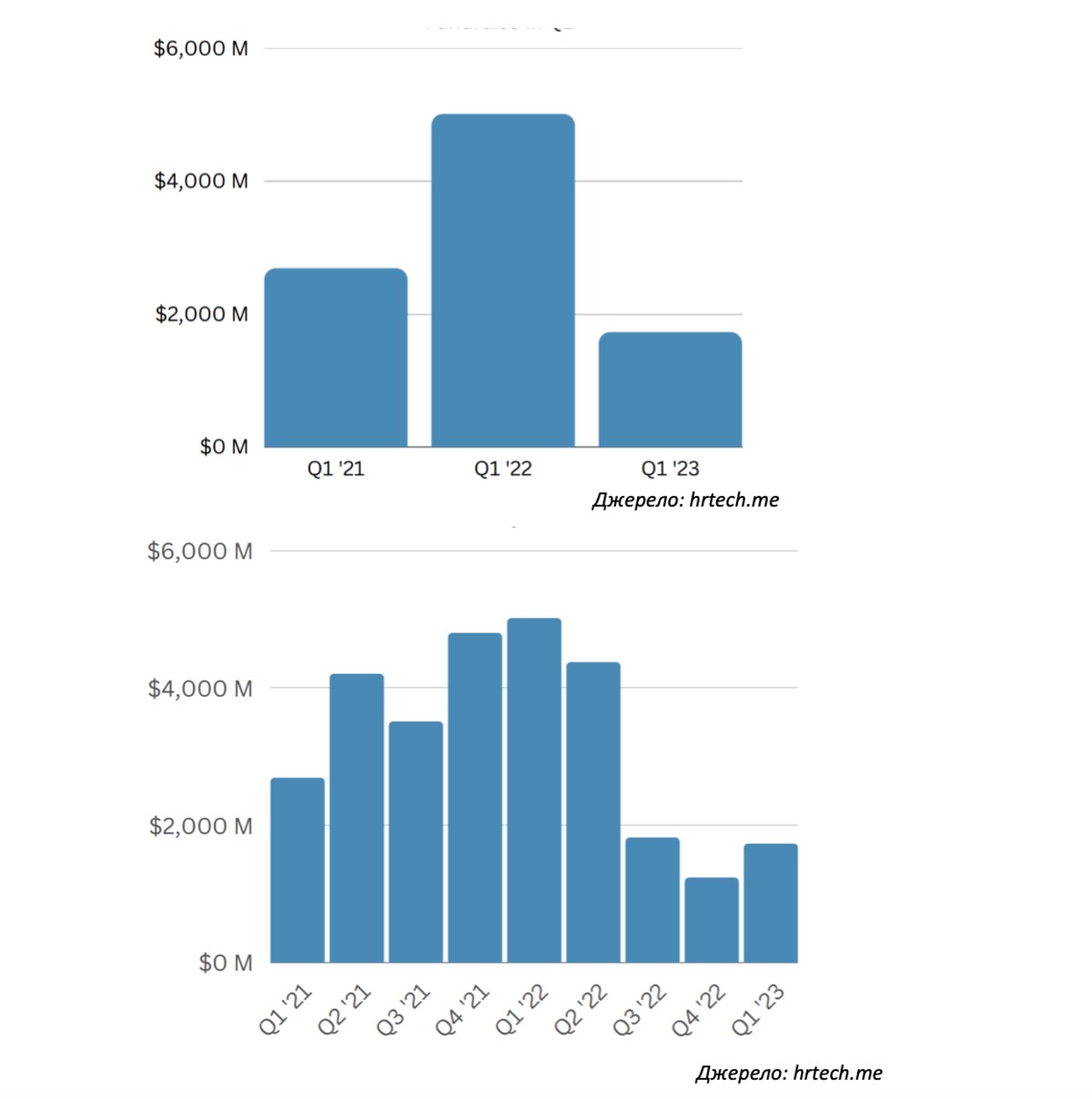

Обсяг інвестицій

За різними оцінками ця цифра протягом січня-березня на рівні $1,8–2,1B, за 85 угодами. Це на 35% менше в порівнянні з Q1 2021 та на 65% менше в порівнянні з аномальним Q1 2022, водночас це на відсотків 10 більше ніж у завершальному кварталі 2022 року. За даними TechCrunch рівно протилежну динаміку в приблизно 10% показав загальний обсяг VC інвестицій, то ж на цьому фоні HR tech тримається краще. Рецесійні настрої, уповільнення темпів економічної активності, інфляція та підвищені відсоткові ставки, невизначеність на ринках праці, звісно, негативно впливають на всю динаміку і, відверто кажучи, очікував більшого падіння, але кілька великих угод у діапазоні $100M–500M зробили свою справу. Найбільшою з них була інвестиційна угода Rippling (HR Information System) з Greenoaks (в інвест. портфелі мають Canva) на раунді E.

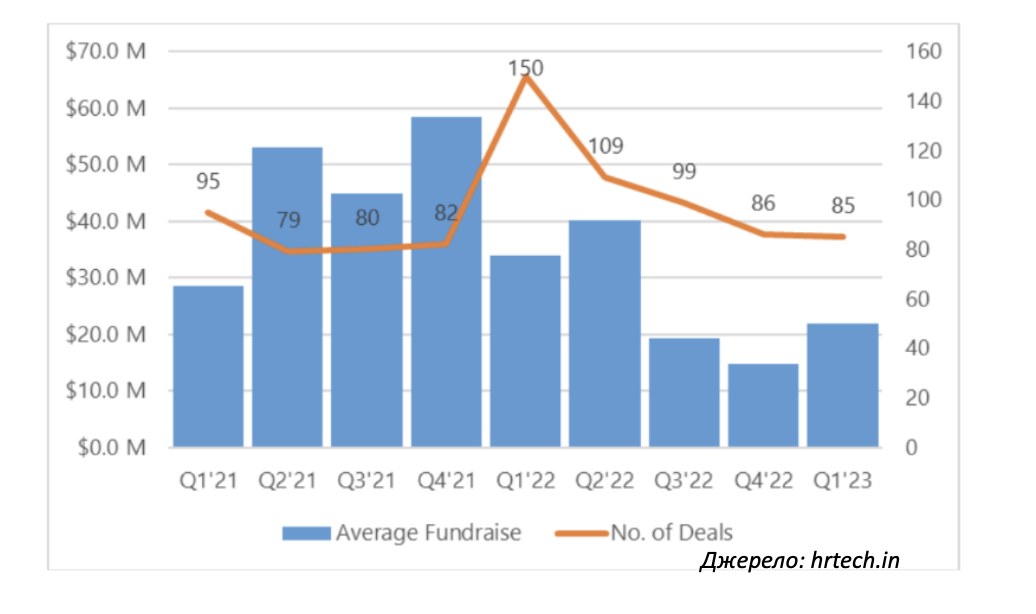

А цей графік наочно показує, як з однієї сторони відбувається «корекція» кількості угод від аномального сплеску до звичних середніх значень. З іншої сторони бачимо, як різко впав об’єм «в грошах» за майже однакової кількості угод, що у 2021 році. Власне, це не дивно, 2022 рік — це рік дещо інших оцінок активів, інвестиційних запитів, готовності інвестувати.

Про що ще говорять в HR tech колах

Напрям Human Resource Information Systems (HR Core), як і два роки поспіль буде й надалі найбільш привабливим напрямом розвитку індустрії, оскільки подібні рішення — це скорочення витрат на адміністрування HR процесів. На фоні того, що, у середньому у світі HR адмін витрати збільшилися зі $150 до майже $200 на одного працівника, на подібні рішення очікується поступове збільшення попиту. Треба зазначити, що загалом панує думка, що більше перспективи в комплексних HR tech продуктах (all in one), які являють собою горизонтальні платформи, що здатні поєднувати різні HR процеси воєдино: наймання, адаптацію, управління талантами, навчання, performance, кадрове адміністрування тощо. З огляду на різноманіття набору функцій, набутий корпоративний досвід майже не має лімітів у продуктовому вдосконаленні таких рішень, застосовувати перетин технологій і «розвернутись» в ідеях буде легше, ніж на прикладі вузько спеціалізованих рішень.

Інший обговорюваний аспект — AI в HR — так багато в останні роки говорилось і ніяк не здійснювалось, принаймні, умовної точки відліку, де б AI здійснив революцію не було помічено. Великі надії були і є на 2023 рік, але не з огляду на Chat GPT, а щодо масовості та доступності AI в багатьох нових рішеннях у різних галузях HR технології. Здається, цього ще не відбулося, але до кінця року багато часу, побачимо. А поки рекрутинг зокрема активно освоює Chat GPT.

HR tech в Україні

Огляд HR технологічної індустрії локального ринку України — це «тягне» на окрему тему, сказати є що. Водночас якщо в цілому схарактеризувати український HRtech, будемо розуміти, що нараховує він приблизно 35 компаній — це не багато. Ключова особливість і характеристика українського HR tech — це тотальна перевага Talent Acquisition продуктів (сорсингові інструменти, job борди, маркетплейси тощо) — понад 70% від усієї кількості продуктів, на другому місці — комплексні рішення HR Core напряму (HRIS, ATS тощо) — це ще приблизно 20%. Решта продуктів — в галузі L&D, Talent Engagement і поки що їх, на жаль, зовсім небагато.

Є інше спостереження — приблизно 80% компаній-стартапів з-поміж тих, котрі здобули невдачу на ринку і є неактивними — це знову-таки Talent Acquisition напрям. Однозначно, цей субдомен досить перенасичений і тому є пояснення. Поки що рекрутинг із точки зору кінцевого результату є найбільш зрозумілим із Human Resource процесів, оскільки саме із рекрутингу почався розвиток HR культури у 2000-х роках, і рівень розуміння та обсяг споживання рекрутингу, і, наприклад, Talent Engagement чи Talent Management продуктів є дуже різний. До того ж більшість випадків HR tech рішень у напряму рекрутингу простіші. Водночас, вважаю, що час своє візьме. Достатньо згадати, що ще років 8-10 тому насиченість, методичність і кількість HR функцій була незрівнянно менше ніж зараз, коли навіть у невеликій компанії можна побачити цілком прогресивні підходи в HR. Отже, еволюція культури бачення як HR допомагає бізнесу і які застосовує для цього прийоми буде мати свій вплив на попит. Так було у світі, починаючи з 90-х років, коли HR tech рішення набували розвиток від перших і малофункціональних ATS, щоб обслуговувати рекрутинг до просунутих інструментів Talent management/Talent engagement. Вірю, що так буде й у нас.

Шість інсайдів HR tech: яким для галузі був 2022 рік та чого чекати в поточному

Шість інсайдів HR tech: яким для галузі був 2022 рік та чого чекати в поточному